收藏网址

收藏网址

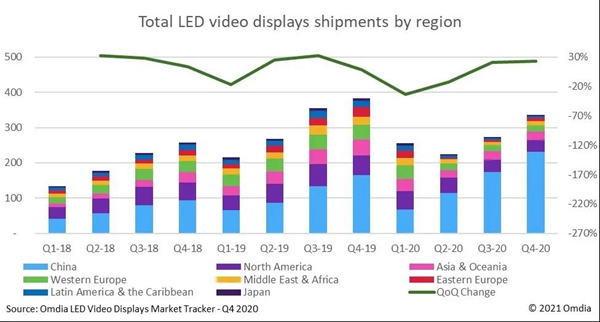

全球LED显示屏市场2020年四季度出货环比增长23.5%

热点推荐2021年03月04日

分享

由于疫情在其他国家和地区仍然在一定程度上影响项目进度,加之中国市场的快速恢复性增长,中国市场份额在本季度已经增长到历史最高的68.9%,全年占比为53.9%。

疫情爆发之后,中国经济快速复苏,得益于各级政府的相关政策扶持,中国LED显示屏市场表现持续向好,最终实现2020年全年出货量增长30.2%。从市场角度看,由疫情衍生出的视频监控和音视频会议室需求在广大细分应用场景持续发酵,在党政机关、学校、医疗机构、互联网企业中得到快速的成长,极大程度上促进了小间距和微间距产品的快速发展。小间距产品,特别是1.0-1.5mm点间距产品,在控制室、指挥室和广播应用市场当中蓬勃发展。随着各级市场的逐渐放开,公共区间、文娱、酒店、零售市场也逐渐回暖。从供应链角度看,相对于其他国家和地区,不论在上游供应链端的持续性投入还是在产品生产周期、物流运输和安装周期上,中国本土均有巨大优势。

根据Omdia《LED显示屏市场追踪》报告显示,尽管2020年第四季度的全球实际出货情况比预期高出0.2%,但除中国以外的其他市场仍面临不同程度的同比下降。

英国和其他主要西欧国家在四季度再次封城以避免疫情进一步恶化。由于人力方面的限制,交货期和实际安装时间的冲突加大,导致一部分项目无法按计划完成。不过幸运的是,与2020年上半年的首次大规模封锁相比,西欧地区几乎所有品牌的降幅都相对较小,这也体现出市场应对类似问题的能力正在逐渐增强。最终西欧地区在2020年第四季度环比小幅下降4.3%,同比下降59.8%。而与其他像素间距产品相比,小间距产品在企业室内、广播室和控制室应用当中继续保持相对稳定的发展。

东欧地区,尤其是俄罗斯、乌克兰市场,2020年第四季度开始反弹,虽仍不及同期水平,但最终环比实现增长95.2%。增长明显的品牌有Absen、Leyard和LGE,本季度分别同比增长70.2%、648.6%和29.6%。另外,由于AOTO和Leyard在小间距产品的出货,使得该间距产品环比大幅增长超过225.0%。

尽管LGE和Lighthouse等少数品牌有突出表现,但北美市场的出货量仍环比小幅下降7.8%,同比下降41.9%。Daktronics 仍保持其领导地位,在该地区的市场份额为22.4%。正如Omdia预测的那样,<= 1.99mm和2-4.99mm像素间距产品的出货已经从第三季度的下降中恢复过来,比上季度分别增长了63.3%和8.6%。

Omdia将点间距小于2mm的产品定义为小间距。小间距产品的市场份额在2020年初受COVID-19影响首次下降,但最终在第四季度达到了历史最高的18.7%。以Leyard、Unilumin和Absen为代表的中国LED显示屏品牌不仅在这一像素间距市场表现活跃,在其他产品类别上同样表现出色。

2020年,Leyard在全球LED显示屏市场收入份额保持领先。特别是在点间距<= 0.99mm市场,其出货份额在本季度增长到24.9%,其次是Unilumin和Samsung,分别为15.1%和14.9%。此外,自2018年以来,点间距1.0-1.5mm产品发展迅速,Leyard同样一直保持行业领先,并在2020年四季度收获约30%的市场份额。

Unilumin从2020年第二季度开始调整产品和市场策略,稳固其行业整体排名在第二的位置。与Leyard一样,Unilumin正在拓宽行业上下游产业布局,不断深入到Mini/Micro LED的产品研发和生产。在积极调整市场策略的同时,通过研讨细分行业通点,不断增加自身软硬实力。

Samsung在2020年的收入份额中排名第四,在除拉丁美洲和加勒比海以外的所有地区均实现了广泛的出货。根据最新的Omdia《LED显示屏市场追踪》报告,在点间距 <= 0.99mm市场,Samsung是唯一一个实现所有大洲均有出货的品牌。

疫情爆发之后,中国经济快速复苏,得益于各级政府的相关政策扶持,中国LED显示屏市场表现持续向好,最终实现2020年全年出货量增长30.2%。从市场角度看,由疫情衍生出的视频监控和音视频会议室需求在广大细分应用场景持续发酵,在党政机关、学校、医疗机构、互联网企业中得到快速的成长,极大程度上促进了小间距和微间距产品的快速发展。小间距产品,特别是1.0-1.5mm点间距产品,在控制室、指挥室和广播应用市场当中蓬勃发展。随着各级市场的逐渐放开,公共区间、文娱、酒店、零售市场也逐渐回暖。从供应链角度看,相对于其他国家和地区,不论在上游供应链端的持续性投入还是在产品生产周期、物流运输和安装周期上,中国本土均有巨大优势。

根据Omdia《LED显示屏市场追踪》报告显示,尽管2020年第四季度的全球实际出货情况比预期高出0.2%,但除中国以外的其他市场仍面临不同程度的同比下降。

英国和其他主要西欧国家在四季度再次封城以避免疫情进一步恶化。由于人力方面的限制,交货期和实际安装时间的冲突加大,导致一部分项目无法按计划完成。不过幸运的是,与2020年上半年的首次大规模封锁相比,西欧地区几乎所有品牌的降幅都相对较小,这也体现出市场应对类似问题的能力正在逐渐增强。最终西欧地区在2020年第四季度环比小幅下降4.3%,同比下降59.8%。而与其他像素间距产品相比,小间距产品在企业室内、广播室和控制室应用当中继续保持相对稳定的发展。

东欧地区,尤其是俄罗斯、乌克兰市场,2020年第四季度开始反弹,虽仍不及同期水平,但最终环比实现增长95.2%。增长明显的品牌有Absen、Leyard和LGE,本季度分别同比增长70.2%、648.6%和29.6%。另外,由于AOTO和Leyard在小间距产品的出货,使得该间距产品环比大幅增长超过225.0%。

尽管LGE和Lighthouse等少数品牌有突出表现,但北美市场的出货量仍环比小幅下降7.8%,同比下降41.9%。Daktronics 仍保持其领导地位,在该地区的市场份额为22.4%。正如Omdia预测的那样,<= 1.99mm和2-4.99mm像素间距产品的出货已经从第三季度的下降中恢复过来,比上季度分别增长了63.3%和8.6%。

Omdia将点间距小于2mm的产品定义为小间距。小间距产品的市场份额在2020年初受COVID-19影响首次下降,但最终在第四季度达到了历史最高的18.7%。以Leyard、Unilumin和Absen为代表的中国LED显示屏品牌不仅在这一像素间距市场表现活跃,在其他产品类别上同样表现出色。

2020年,Leyard在全球LED显示屏市场收入份额保持领先。特别是在点间距<= 0.99mm市场,其出货份额在本季度增长到24.9%,其次是Unilumin和Samsung,分别为15.1%和14.9%。此外,自2018年以来,点间距1.0-1.5mm产品发展迅速,Leyard同样一直保持行业领先,并在2020年四季度收获约30%的市场份额。

Unilumin从2020年第二季度开始调整产品和市场策略,稳固其行业整体排名在第二的位置。与Leyard一样,Unilumin正在拓宽行业上下游产业布局,不断深入到Mini/Micro LED的产品研发和生产。在积极调整市场策略的同时,通过研讨细分行业通点,不断增加自身软硬实力。

Samsung在2020年的收入份额中排名第四,在除拉丁美洲和加勒比海以外的所有地区均实现了广泛的出货。根据最新的Omdia《LED显示屏市场追踪》报告,在点间距 <= 0.99mm市场,Samsung是唯一一个实现所有大洲均有出货的品牌。

相关阅读

一周排行榜

热门活动

工具推荐

-

工程设计计算器

-

河姆渡方案馆