收藏网址

收藏网址

微信、支付宝、摩拜和抖音?2017 年中国人这么用 App

2018 年 1 月 31 日,中国互联网络信息中心(CNNIC)发布了最新一次的《中国互联网络发展状况统计报告》。数据显示,截至 2017 年 12 月,我国网民规模达 7.72 亿,其中手机网民达到 7.53 亿,网民中使用手机上网人群的占比由 2016 年的 95.1% 提升至 97.5%。

那么在这些智能手机用户中,他们是如何在手机上打发时间的呢?App Annie 近日发布了《2017 年度回顾报告:应用经济突飞猛进的一年》报告,报告中分析了过去一年全球用户的应用使用习惯变化和应用发展情况,介绍到中国时,报告称 2017 年中国依旧是全球最大的 App 市场。

那么在过去的一年中,中国消费者是怎么安排他们在手机应用上的时间的呢?极客公园结合 App Annie 、CNNIC 和易观(《2017 年度暨 12 月移动 App 应用排行榜》)的相关数据,用数据带你看过去的一年,中国人是怎么使用手机应用的:

数据研究机构 App Annie 在《2017 年度回顾报告:应用经济突飞猛进的一年》将中国消费者和其他主要国家的应用使用情况进行了对比。和国外用户比起来,中国人更舍得在应用上花钱,下得多,用得久,热衷交流。

肯花钱

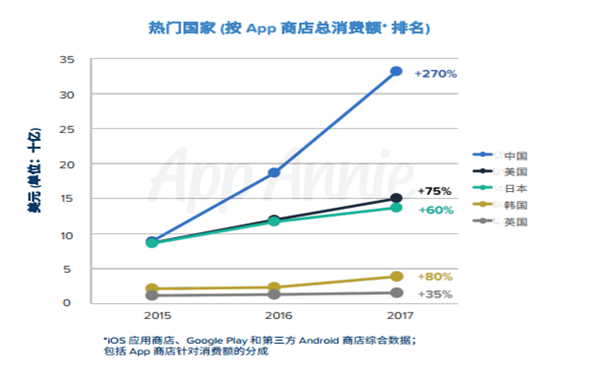

在世界范围内,中国是 App 消费支出排名第一的国家,且消费处于增长趋势。2017 年,中国消费者通过 Google Play 、App Store 和第三方安卓 ( Android ) 商店的消费支出较过去两年激增 270 %,达到约 3300 万美元,占 2017 年全球应用消费支出总额的 38 % 以上;截止到目前,全球 App 商店、App 内广告和移动商务带来的消费额中,四分之一由中国市场创造。

下得多,但常使用 App 比例和其他主要国家相差不大

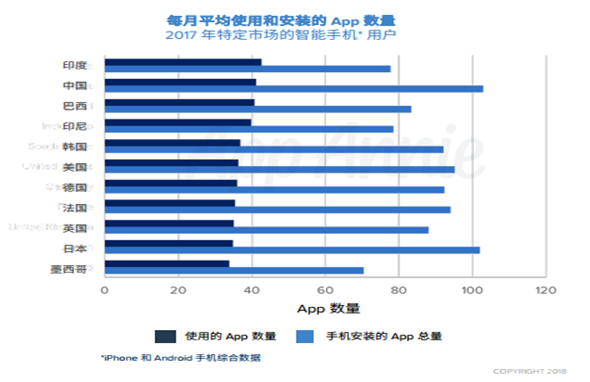

中国消费者下载的应用比其他市场消费者多。全球平均智能手机用户手机上有 80 个应用程序,而中国用户平均有 100 多个应用程序。不过,常使用的 App 的数量和比例方面,中外差距并不明显。和其他国家相比,中国人在使用常用 App 数量为 40 个左右。

使用总时长久远超其他国家

中国智能手机用户花在应用上的时间比其他国家的消费者都多。单从 2017 年第 4 季度来看,中国应用用户在应用上花费了大约 2250 亿小时,是排名第二的印度的 4.5 倍多。比印度、美国、印尼、韩国等表单国家加起来的总和还要多。

和国际应用生态泾渭分明

从上面的数据来看,中国人在使用应用方面的热情丝毫不低于国外用户。但由于政策、文化等差异,从全球的主流应用排名来看,中国排名前三的应用都是中国本土公司生产的。中国国内各类排名前五的 App 中,同样没有外国公司的身影。某种程度上来说,中国 App 用户是一个较为独立的应用生态,中国绝大多数手机用户和国外用户之间没有共同的应用生态体系。

上面我们说到了中国人在使用 App 的一个整体印象,那么中国人在 2017 年是如何具体处理在手机中的时间的呢?根据前述三大机构的相关资料,极客公园发现有以下特点:

超六成用户线下交易会使用移动支付应用

App Annie 数据显示,微信支付和支付宝已经成为中国领先的移动支付平台,其使用行为渗透率大约为中国前 5 大银行 App 平均使用行为渗透率的 71 倍。工信部统计数据显示截至 2017 年 10 月, 中国移动支付交易规模已超过 81 万亿元人民币。

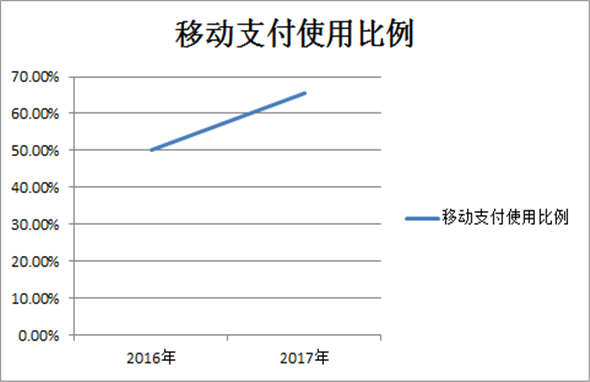

据 CNNIC 数据显示,网民在线下消费使用手机网上支付比例由 2016 年底的 50.3% 提升至 65.5%。以微信为例,目前微信约有 9 亿月活跃用户,在今年春节期间,有约 6.88 亿用户使用了微信红包服务。

游戏、共享单车、短视频类应用过去一年增长迅速

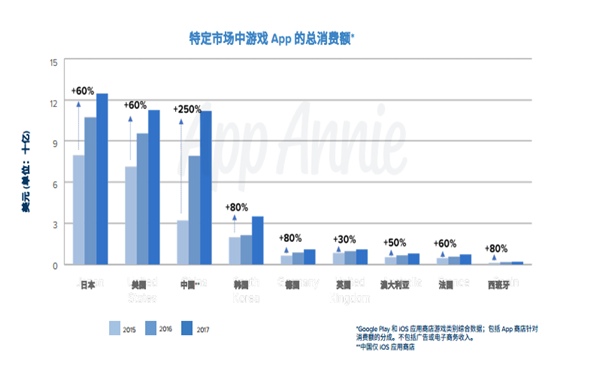

2017 年,以王者荣耀为代表的手机游戏应用继续高速发展。中国仅 iOS 系统中的游戏 App 消费总额就已接近 120 亿美元,较 2015 年增长了 250%。

共享单车是 2017 年下半年用户规模增长最为显著的互联网应用之一。CNNIC 数据显示,截至 2017 年 12 月,共享单车国内用户规模已达 2.21 亿,用户规模半年增加 1.15 亿,增长率达到 108.1%。

除了游戏应用和共享单车应用,短视频应用也开始成为用户的心头之好。短视频类应用在 2017 年年末迅猛发展。易观数据显示,2017 年 12 月,除了抢票类软件外,短视频应用是月活增长最迅猛的一类 App。西瓜视频、快视频等短视频应用月活跃度增长都在 28% 以上,火山小视频、西瓜视频、抖音的月活跃人数都超过了 5000 万人。

除了游戏,中国用户还把钱花在观看视频、听音乐、直播打赏上

根据 App Annie 的数据显示中国消费额排名来看,在 iOS 系统市场上,2017 年,视频播放类应用是国人花钱最多的前两个应用,第三则是短视频应用快手;值得一提的是,视频直播类应用映客也进入消费额榜单前十;榜单中的应用还包括社交类应用 QQ、陌陌,阅读类应用 QQ 阅读,视频播放类应用优酷,音乐类软件 QQ 音乐、全民 K 歌。

腾讯、阿里、百度包揽绝大部分高频应用

综合 App Annie 和易观的数据来看,2017 年中国移动应用市场月活和下载量排名前十的应用绝大部分仍然由 BAT 包揽。

而在消费额方面,在 iOS 系统中,热门 App 同样大多出自腾讯和百度两家公司;热门游戏 App 的情况稍有不同,除了龙图游戏外,腾讯和网易包揽了整个游戏前十榜单。

一二线城市和三四线城市用户对待应用态度不同

App Annie 分析指出,中国的应用市场呈现出两面性。北京和上海等一线城市以及杭州和成都等二线城市的 APP 市场成熟度已达到很高的水平,但三线及以下城市和农村地区的用户仍处于向移动端转化的进程中,市场仍有进步空间。

总的来说,无论是从应用使用总时长,还是从月活跃度数据来看,中国的应用市场已经开始步入成熟阶段。整体来看,中国移动设备 App 的发展大体呈现出像微信、支付宝、微博这样的超级 App 占据榜首,其他游戏、工具、视频播放等垂直类 App 各领风骚的状态。值得一提的是,这些排名在榜单前列的 App 又多为 BAT 三大公司所有。

超级 App 的存在阻挡了同类应用的诞生,比如在微信之后,网易花大力气推出的易信也不了了之。不过,超级 App 虽然能拦住同类竞品,但如果做得更垂直,发展起来仍然有机会。比如火山小视频和抖音一类的短视频应用在 2017 年半路杀出,在月活和下载量上数据十分可观。甚至可以预见,老玩家快手和抖音、火山小视频之类更为垂直的视频应用间会有一场战争。 从易观给出的月活数据来看,资讯类应用如趣头条、即刻在 2018 年也可能获得较大的发展。

不过,当垂直类应用发展到一定规模时,其要面临的挑战可能不是现有竞品的竞争,而是来自更大体量的 BAT 的挤压——要么被淘汰、要么被收购。就像原本是对手的优酷和土豆,最终合并到了阿里巴巴麾下,而后来者爱奇艺背后也站着一个百度。一个发展壮大的应用背后,不一定会有其创始人,但很可能会有 BAT 这些巨头中的一员。

一周排行榜

-

工程设计计算器

-

河姆渡方案馆