收藏网址

收藏网址

爱奇艺IPO:难以对标Netflix,自制剧故事不好讲

2018年开年,爱奇艺和B站赴美上市的消息搅动在线视频市场,除了融资15亿和5亿美金的愿景,两者并不坐落于同一次元。其中,B站依靠超83%的游戏收入,被戏称已经脱离视频队伍。而5000万付费会员、超过1.26 亿DAU(日活跃用户量)、和超强网综这些光环,加持着爱奇艺的融资故事。

而视频网站烧钱、亏损、融资的魔咒亦未被爱奇艺打破,据市场传言,在前三年亏损累积近百亿的情况下,爱奇艺2018年作出的亏损预算为30亿元。而在招股书中,爱奇艺称此次IPO筹集50%的资金将用来拓展和加强内容。

香颂资本执行董事沈萌在接受蓝鲸TMT记者采访时认为,爱奇艺、优酷和腾讯等头部视频玩家普遍存在商业模式同质化、用户黏性低的硬伤,这证明借鉴Youtube进行内容分发的模式难以为继。

他认为,长期来看,效仿美国在线流媒体服务商Netflix(中文名,奈飞),发展自制精品内容的模式可供借鉴,否则就算爱奇艺成功上市,若后续持续亏损且“烧”不出成熟模式,投资人也难以买单。亦有分析师及业内人士向记者表示,短期不看好这三家自制能力,在线视频网站依赖版权方和内容制作公司的现状,目前仍难以扭转。

扭亏希望和“去百度化”

据爱奇艺2014年第一次传出IPO信息,已过去近4年。在舆论稍显疲惫的情况下,其财务表现向好。

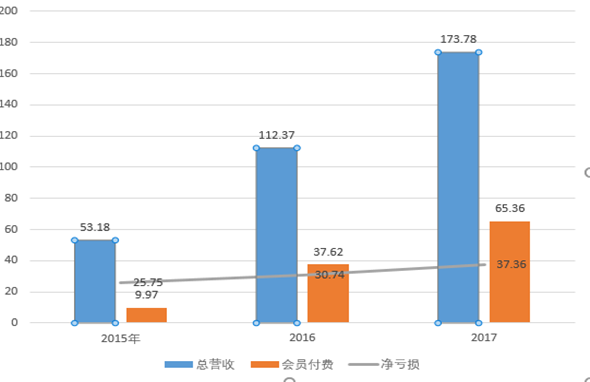

在2015~2017的3个财年间,爱奇艺2017年总营收为173.784亿元,较2016年的112.374亿元增长54.6%,而2016年总营收较2015年增长111.3%;其中会员付费增速明显,2017年会员收入为65.360亿元,较2016年的37.622亿元增长73.7%,相较同期在线广告收入44.4%的增长较为亮眼。两年间,会员付费和总营收都翻了三到五番。

利润方面,爱奇艺2015年、2016年、2017年净亏损分别为25.75亿元、30.74亿元和37.369亿元,净亏损增速逐年放缓,并且大幅低于总收入及会员规模增速。

爱奇艺营收图(单位:亿元)

中信建投证券首席分析师曾荣飞则认为,2018~2019年将会成为爱奇艺盈利的关键年。他测算,爱奇艺到2017年底会员大概5080万人,收入达到65亿元,现在广告收入基本上维持稳定,主要增长点来自会员收入。在亏损37亿元的基础上,未来会员的增长量收入能够覆盖成本即可。他认为,爱奇艺在会员数量达到1亿人次时可能会实现盈利,而这个过程大概需要2年。

但难以忽略的是,巨额亏损在持续拖累着百度的财务表现,市场普遍认为,爱奇艺上市对于百度意义或更重大。

沈萌向蓝鲸TMT分析称,由于百度和阿里及腾讯的差距不断扩大,从资金层面看,百度对爱奇艺的输血已经难以为继。而发展方向上,目前百度并不深度参与爱奇艺的经营决策,由于将公司战略定位为AI和无人驾驶驱动,实质上视频业务在整个集团业务层面上已逐渐边缘化。

他推测,虽然百度仍然持股超60%,但不排除百度会在上市之后逐步减持股份,进行资金套现。在招股书中,爱奇艺也就与百度关系的一章中也有明确的风险提示,爱奇艺独立上市后将减少对百度资金层面的依赖。

拥挤赛道:如何对标Netflix?

受访的分析人士普遍认为,“爱优腾”(爱奇艺、优酷、腾讯)三家若持续依赖版权采购“喂养”用户,终端渠道只会陷入抬高版权费用的恶战。而沈萌则建议,对于即将IPO的爱奇艺来说,若能对标全球最成功的流媒体巨头Netflix,着力提升自制投入与水平,或能受国外资本市场的认同。

1998年,Netflix以在线DVD租赁业务起家,后于2007年转型流媒体业务,目前在全球拥有1.2亿付费用户,市值达千亿美金。自今年年初以来,其股价累计上涨了65%,远超华尔街分析师预期。

目前,Netflix在自制内容方面的投入约占内容总投入的 20%,并将持续提升至 30%左右。公司 2017 年原创内容投资达到 60 亿美金,高于竞争对手亚马逊以及HBO、Hulu。另外,Netflix公布计划 2018 年在内容方面支出将超过 70 亿美金。

除去独家采购,Netflix将自制内容视为重中之重。在2011年才开始筹备自制剧集的情况下,Netflix生产出包括《纸牌屋》《怪奇物语》等口碑剧集,在2017年曾获97项艾美奖提名,仅次于老牌HBO,其出品的纪录片《伊卡鲁斯》更一举夺下奥斯卡奖。

内容的大举投入为其带来竞争优势。据统计,截至 2015 年,Netflix在内容方面的投入是亚马逊的 2 倍,但其用户规模为后者的 13 倍,到了 2017 年,Netflix的内容投入是亚马逊 1.34 倍,用户数为 4.72 倍。

反观爱奇艺,从招股书中可以看到,爱奇艺强调在原创剧集和综艺方面的发力,2015年,爱奇艺投入5000万元拍摄《盗墓笔记》,此后陆续推出的《老九门》以及《无证之罪》也收获良好口碑。

另一个发力点则是仅在网综,然而2018年网综大战呈现显著的撞题特征。爱奇艺推出的《中国有嘻哈》火爆2017年暑期档之后,腾讯视频、优酷也纷纷制作类似题材,今年则有包括以优酷出品的《这!就是街舞》为代表的三档舞蹈类竞技网综展开竞争。

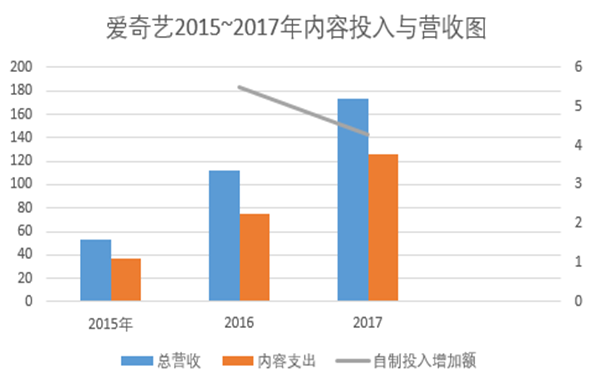

值得注意的是,从投入成本来看,爱奇艺内容成本(Content Cost)仍占据较大部分且增速惊人,主要为购买第三方版权剧集等。其中,2017年内容成本126.1亿元,较2016年的75.4亿元增长67.3%, 而2016年较2015年增幅为104.1%。不难看出,内容成本的投入与总营收的增长保持较高关联度。

而自制内容的投入远远不够。根据招股书,2017年爱奇艺自制内容投入较2016年仅增加4.29亿元,约为同期购买第三方版权(licensed content)资金增加额度33.6亿元的十分之一。这一数字甚至比不上2016年,该年度对自制内容的投入较2015年增加5.59亿元,约占总投入增幅14%左右。

内容投入与营收对比(单位:亿元)

除了自制水平剧集投入较低,沈萌认为这几家“综艺撞题”也说明各家原创意愿不高。“除了参与的人不一样,挑不出差异,说明你的可取代性很强。”

电视剧发行人周曼告诉蓝鲸TMT,虽然各家都在发力自制,但现状仍较为依赖内容制作公司。此前她曾经操刀一部大型古装电视剧的发行,且与爱优腾都有过对接。她告诉记者,目前三家都缺乏自己的制作团队,视频网站仅作为投资方对看好的项目开展合作,

视频网站资金充裕,反而利好的是上游内容制作公司,就在爱奇艺宣布上市后的几天中,上市剧集公司股价迎来一片涨声。

据AI财经社统计,其中涨幅最高的华策影视,其2月27日收于12.88元/股,涨幅达9.99%。欢瑞世纪、慈文传媒的股价也均有所上涨。欢瑞世纪27日股价一度冲至8.03元/股,收8.00元/股,涨幅达2.04%;慈文传媒当日收盘34.99元/股,涨幅达8.46%;

周曼告诉蓝鲸TMT记者,公司所承制的剧集一般会倾向于台网联动,然而即便在最知名的卫视平台播出,采购价格也很难覆盖拍摄成本,但视频网站对于版权剧的依赖使他们舍得投入,因此销售上就有了“在电视台亏钱,视频网站赚钱”的反差。

曾荣飞分析师也直言不看好包括爱奇艺在内的三家的自制转型。他认为,就观看体验而言已经没有太大差距, “至少在近几年,很难看出他们能脱离对版权剧集的依赖。”其对蓝鲸TMT表示,对于视频网站而言,至少在近几年,上游的内容制作方面对视频网站的议价空间仍较为可观。

一周排行榜

-

工程设计计算器

-

河姆渡方案馆